| 財務格付ランク | 90点/100点中 |

|---|---|

| 全業種偏差値 2期平均 | 70.2 (上位2%相当) |

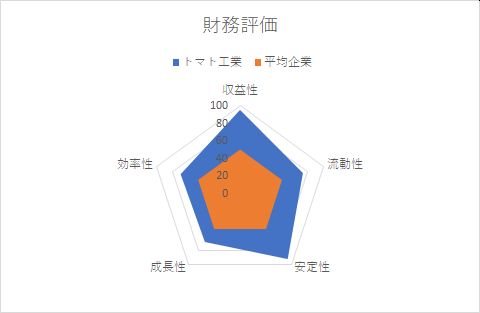

財務バランス分析

| トマト工業 | 平均企業 | |

|---|---|---|

| 収益性 | 95 | 50 |

| 流動性 | 75 | 50 |

| 安定性 | 92 | 50 |

| 成長性 | 68 | 50 |

| 効率性 | 71 | 50 |

| 5種平均 | 80.2 | 50.0 |

| 収益性 | 総資本経常利益率 | 90 |

|---|---|---|

| 売上高経常利益率 | 100 | |

| キャッシュフロー比率 | 100 | |

| 流動性 | 流動比率 | 90 |

| 現預金比率 | 80 | |

| 流動資産その他流動資産率 | 50 | |

| 安定性 | 自己資本比率 | 90 |

| 純資産倍率 | 90 | |

| 有利子負債利子率 | 90 | |

| 成長性 | 売上高増加率 | 30 |

| 自己資本増加率 | 80 | |

| 経常利益増加率 | 90 | |

| 効率性 | 総資本回転率 | 60 |

| 売上債権回転期間 | 70 | |

| 買入債務回転期間 | 70 |

財務バランス分析について

流動性については前年と変わらず。

安定性については新工場増設のため、自己資本比率は低下したが高い水準を維持している。(36%)

有利子負債比率も高評価。

収益性については各種経費増加傾向にあり、前年より低下。継続した設備投資による原価低減を長期的に見込む。

自己資本比率が低下したことは、それ単体でみればマイナス要因ではあるが、一方で利益を設備投資に積極投資しているとも捉えられる。

キャッシュフロー分析

| オペレーティングCF | 18,415 | |

|---|---|---|

| 税引き後営業利益 | 4,665 | |

| 減価償却費 | 13,760 | |

| 貸し倒れ引当金増加額 | -10 | |

| メンテナンスCF | 49,781 | |

| 運転資本増加 | 35,354 | |

| 設備投資額 | 14,427 | |

| フリーCF | -31,366 | |

| 負債返済CF | 25,075 | |

| 戦略配分CF | -55,442 | |

| 自己資本比率 | 44.90% |

キャッシュフロー分析について

営業キャッシュフローは増加している。

財務キャッシュフローでは、借り入れの増加によりキャッシュインフローが増加している。

総評

工場の加工は随時デジタル加工に移行しつつある。たとえば汎用NCルーターを自動マシニングセンタに、パネルソーをロボパネルやビームソーに移行するなど。

初期設備投資が減価償却範囲を終えつつあるが、より最新型の機械をいれているため、設備投資総額は売上に比例して増加している。

収益性の源泉は、内部の細かい改善活動などソフト側にあると推察される。

店舗運営でも自動発注、トライデント、セールスセクレタリー、自社アプリなどの開発で省人化をすすめている。

3つの観点、①高度機械による設備投資②ソフトウエアによる改善③アナログの改善

という3本柱により、各種経費増を補うようにしている。

岐阜県の集中的商品支援事業に採択されたことや、海外展開支援事業に採択、また経営力向上計画の採択とともに、市の先端設備等導入計画の採択など支援事業を受けて今後が楽しみである。

| 総評:中小企業診断士・データ元:財務情報データOKBデータによる。 |

総合分析 総合的に比較した資料

(地方中核企業を中心とした商工中金の取引先がベースですので、平均値が一般よりも遥かに高い点に留意する必要があります。)

PL分析 利益を当期を除く過去10期にわたって分析した資料

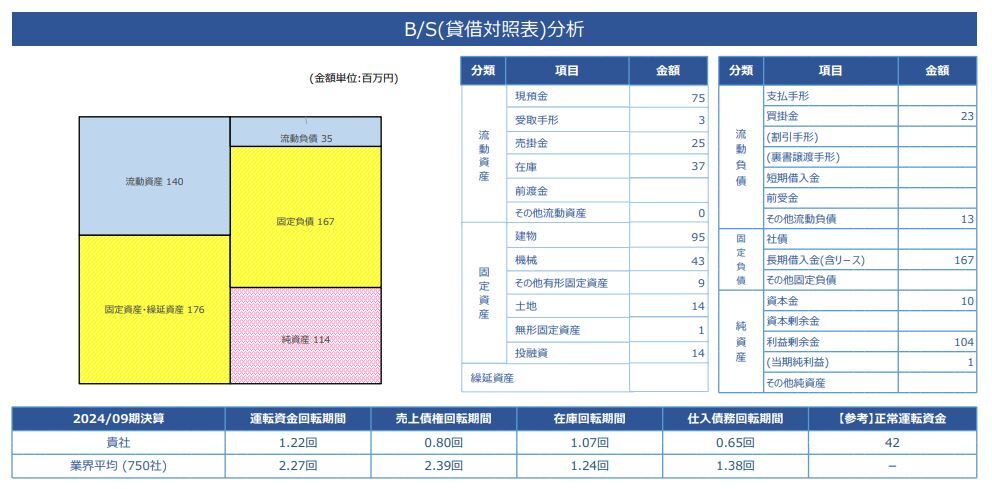

BS分析 財務状態を当期を除く過去10期にわたって分析した資料

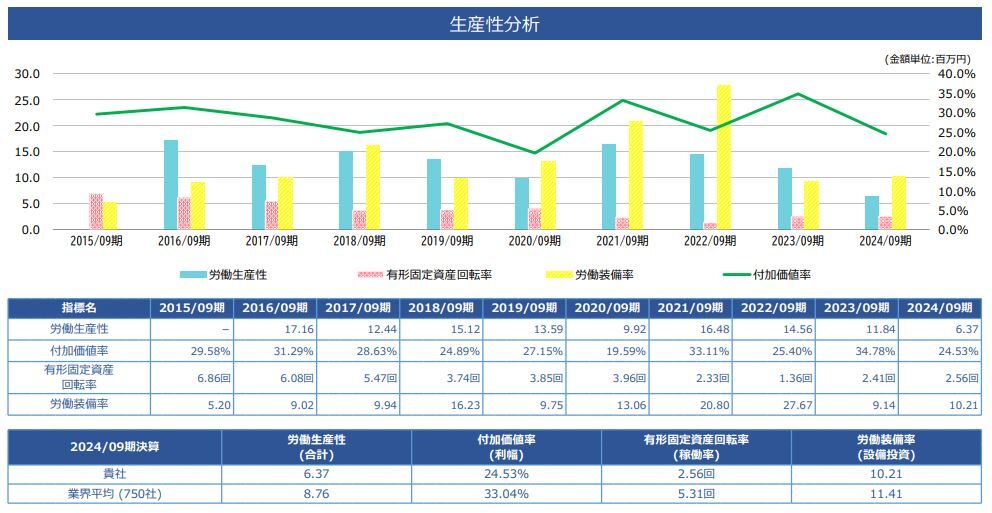

SS分析 生産性を客観的に見た資料

財務分析元が商工中金のため、平均企業の指標が一般指標よりも大幅に高くなっています。